![]()

РАГС - РОССИЙСКИЙ АРХИВ ГОСУДАРСТВЕННЫХ СТАНДАРТОВ,

а также строительных норм и правил (СНиП)

и образцов юридических документов

Произвольная ссылка:

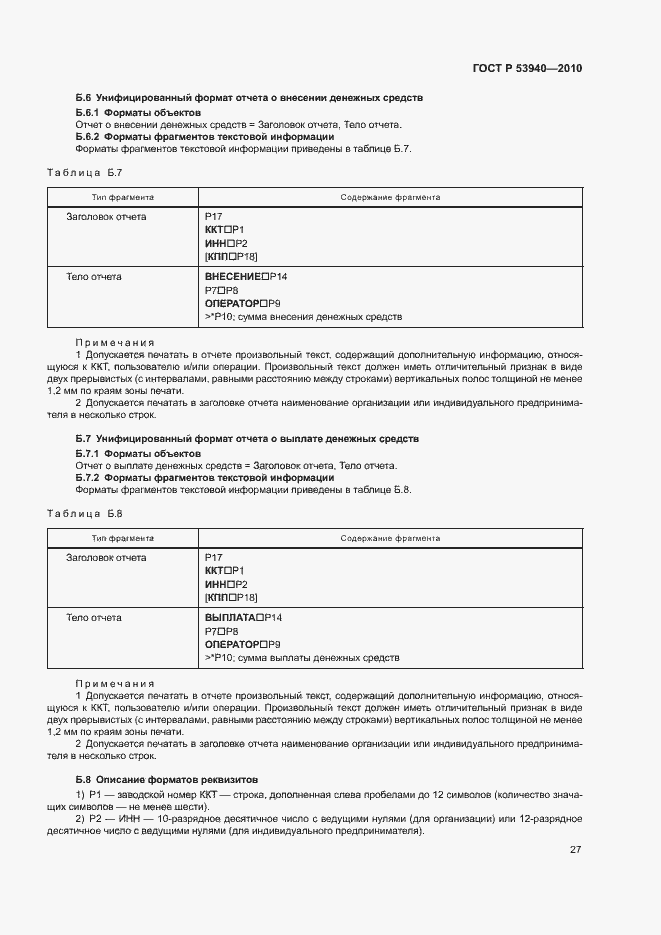

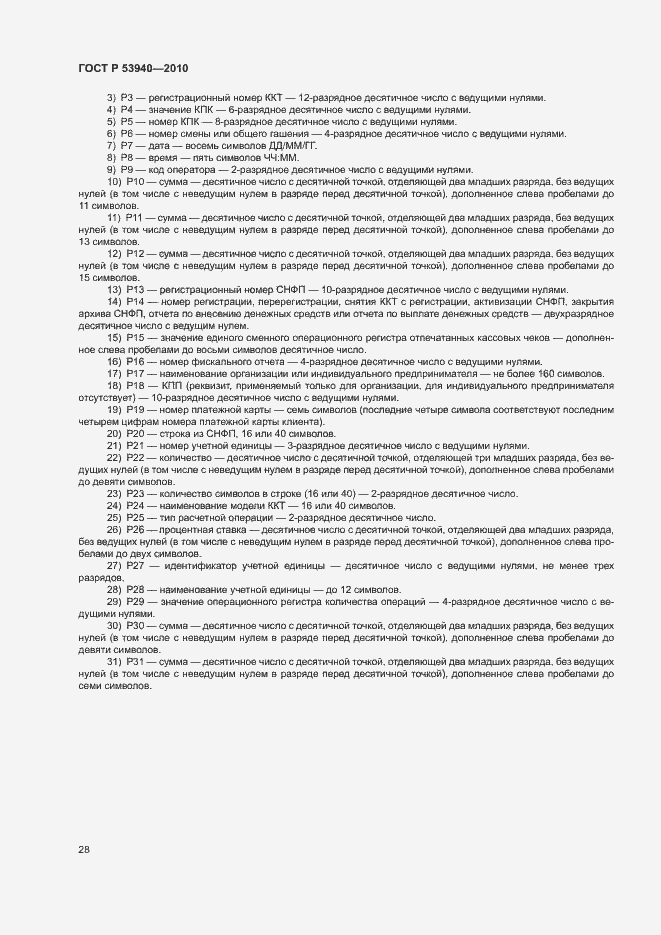

ГОСТ Р 53940-2010

Контрольно-кассовая техника. Общие требования к продукции и порядку ее применения

| Обозначение: | ГОСТ Р 53940-2010 |

|---|---|

| Статус: | заменён |

| Тип: | ГОСТ Р |

| Название русское: | Контрольно-кассовая техника. Общие требования к продукции и порядку ее применения |

| Название английское: | Cash register machines. General requirements for product and its application procedure |

| Дата актуализации текста: | 01.01.2021 |

| Дата актуализации описания: | 01.01.2024 |

| Дата регистрации: | 00.00.0000 |

| Дата издания: | 16.01.2019 |

| Дата введения в действие: | 01.06.2012 |

| Дата завершения срока действия: | 01.01.2024 |

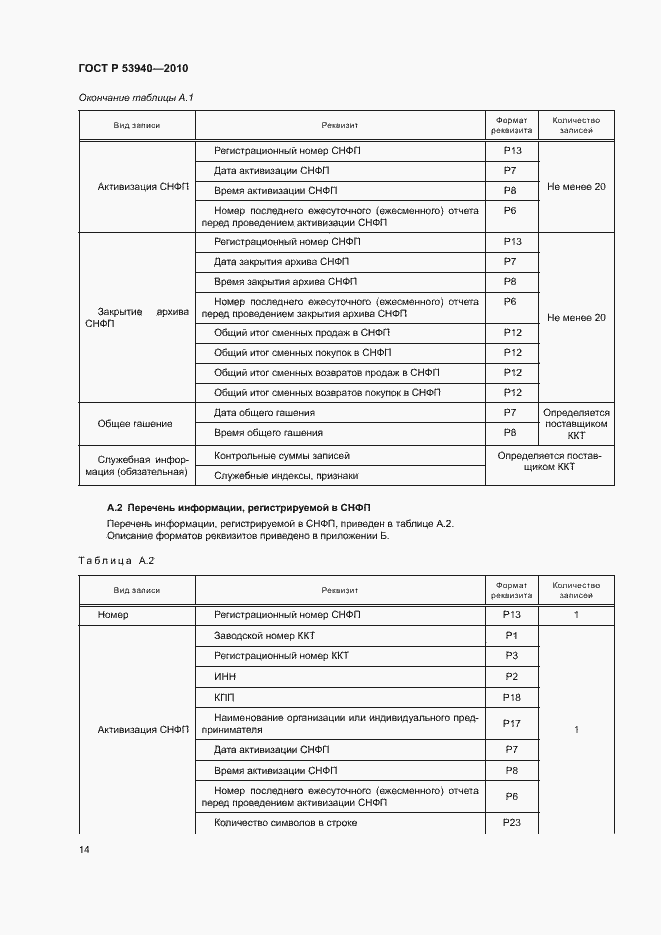

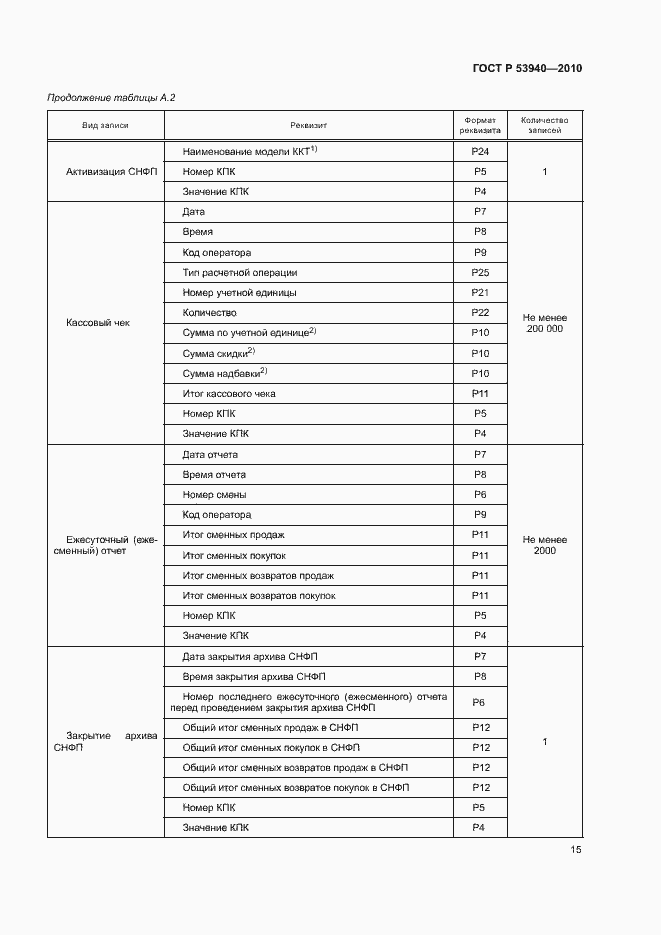

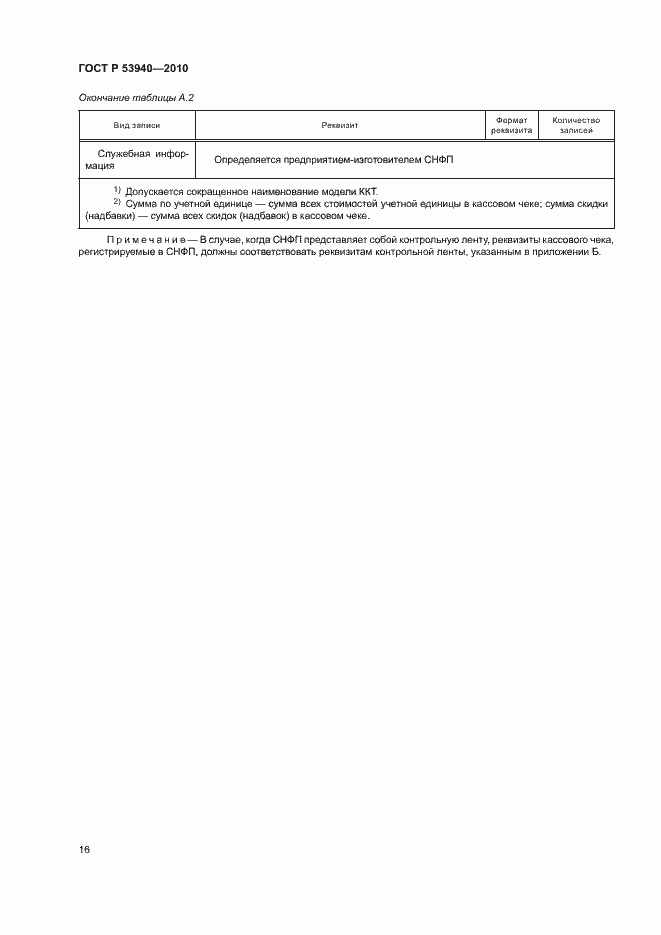

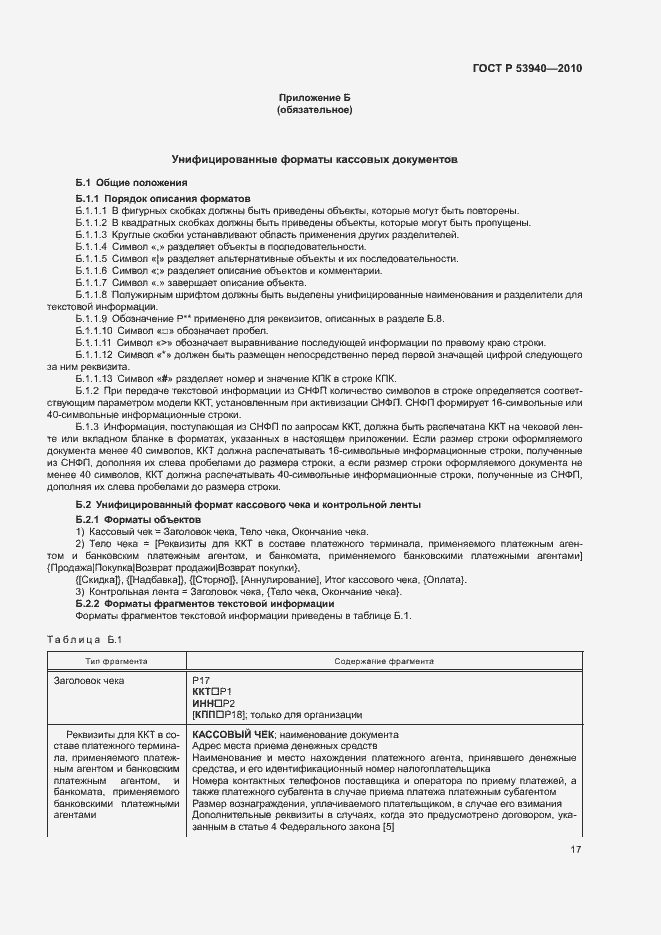

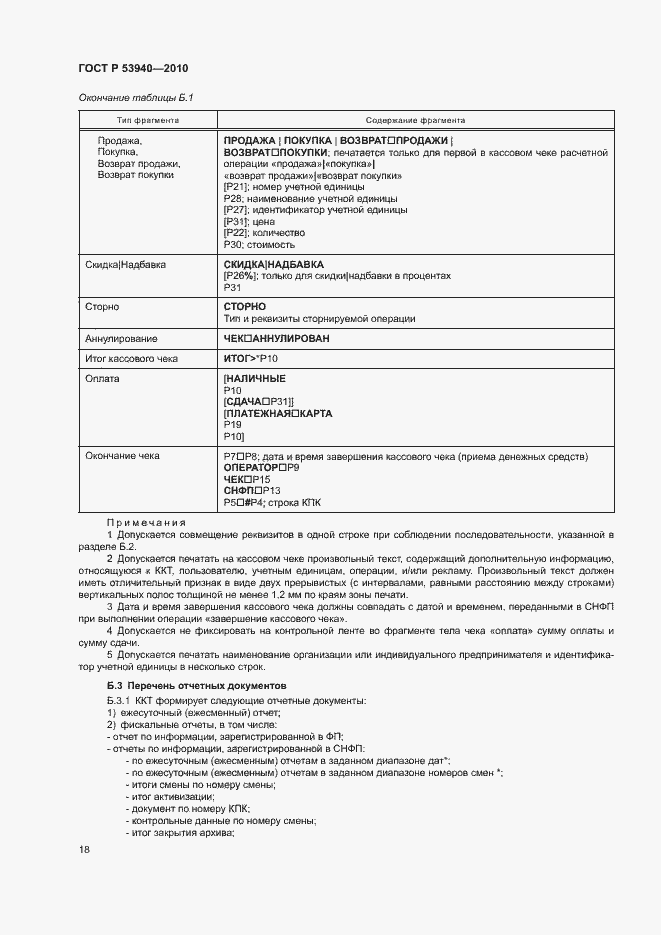

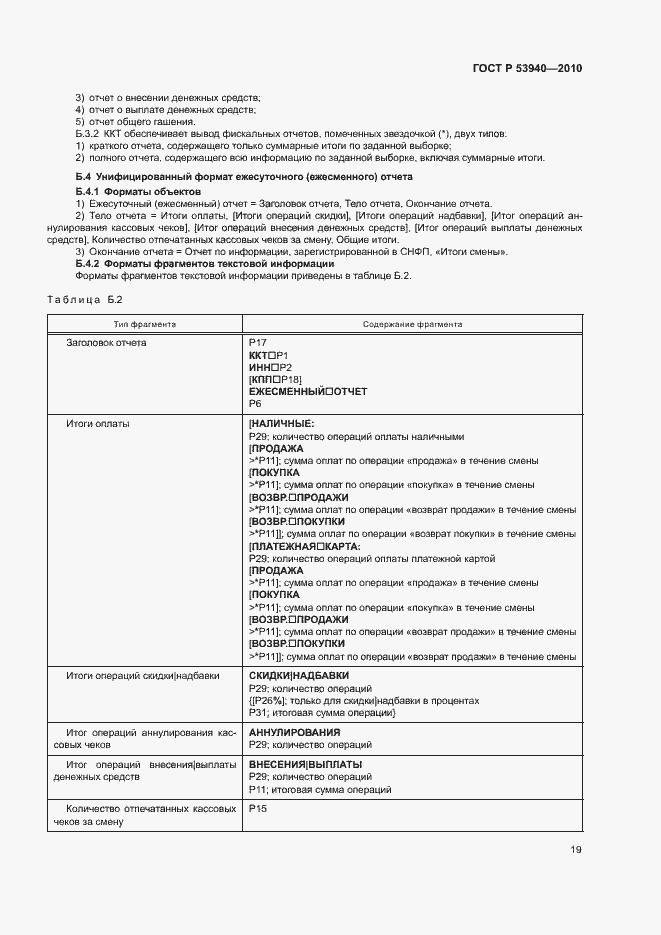

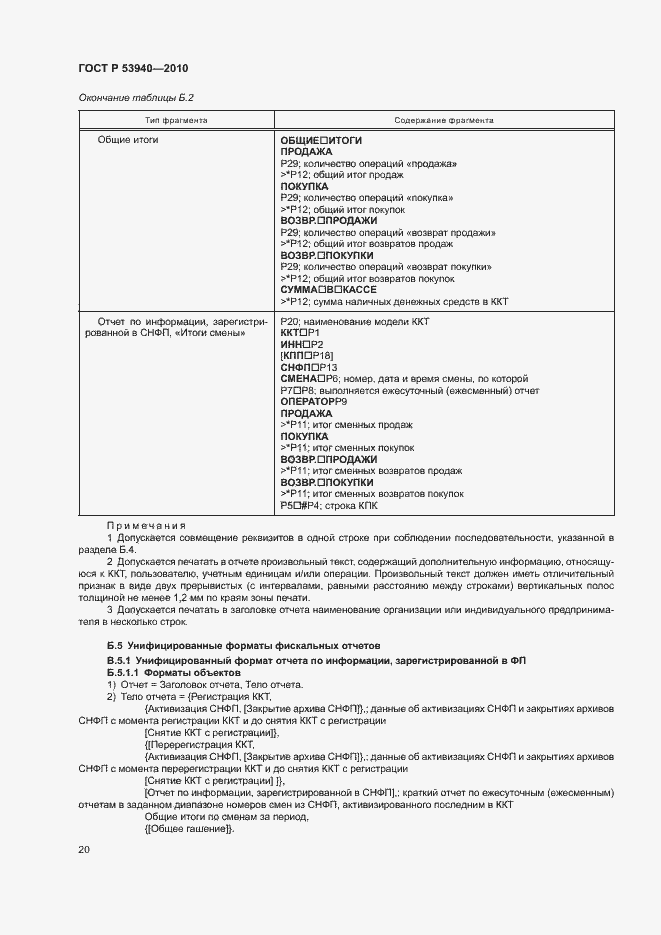

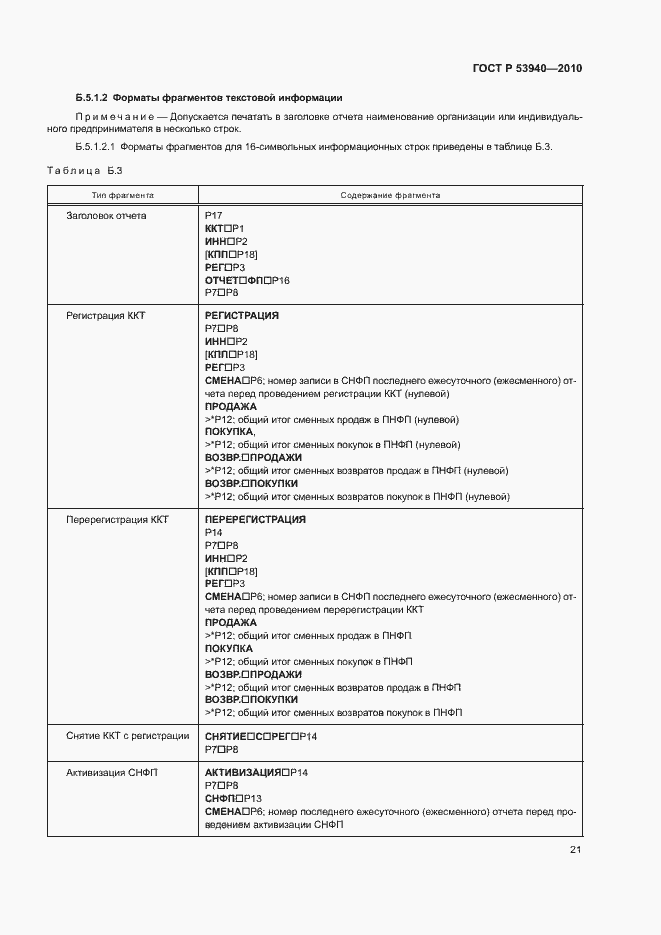

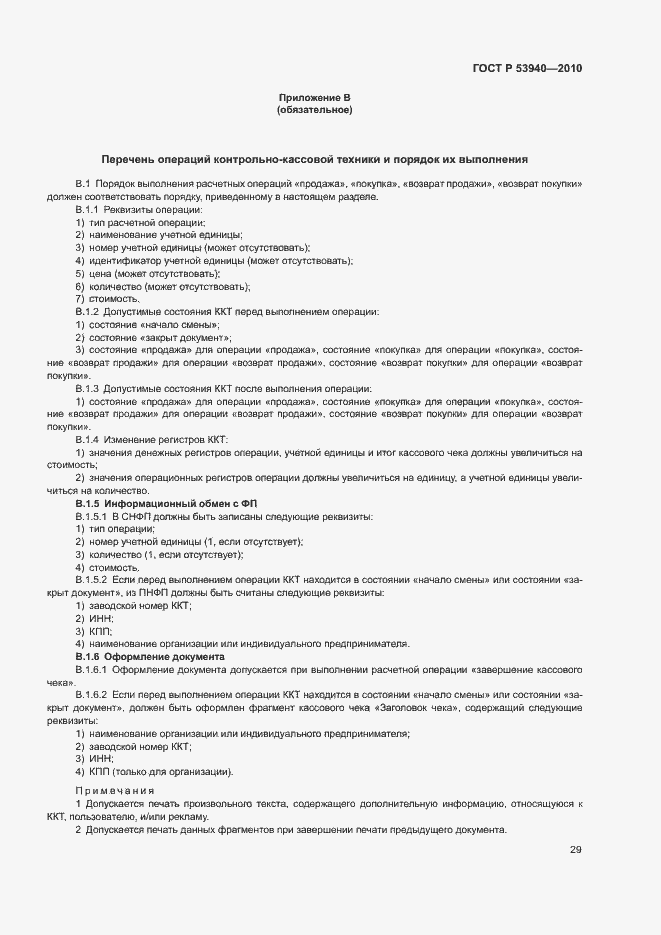

| Область и условия применения: | Настоящий стандарт распространяется на вновь разрабатываемую, изготовляемую и импортируемую продукцию - контрольно-кассовую технику, предназначенную для применения организациями и индивидуальными предпринимателями в целях проведения денежных расчетов при продаже товаров, выполнении работ или оказании услуг на территории Российской Федерации, и устанавливает общие требования к ККТ и порядку ее применения. Цели разработки настоящего стандарта следующие: повышение степени соответствия производимой ККТ ее функциональному назначению, обеспечение экономической безопасности Российской Федерации в части полноты учета и контроля сбора налоговых платежей в бюджет, защита прав граждан на документальное подтверждение оплаты продажи товаров, выполненных работ и оказанных услуг, реализация возможности оплаты с применением платежных карт, а также содействие научно-техническому и экономическому сотрудничеству и повышение конкурентоспособности отечественного товара на мировом, региональном и внутреннем рынках. Требования стандарта могут быть использованы для целей сертификации. Стандарт разработан впервые и полных аналогов не имеет. При разработке настоящего национального стандарта использованы позитивные наработки, изложенные в технических требованиях к контрольно-кассовым машинам [1]. При разработке настоящего стандарта использованы также результаты анализа перспективных аппаратных, программных и административных решений в зарубежных странах с фискальным законодательством |

| Заменяющий: | ГОСТ Р 53940-2023 |

| Расположен в: |

Вернуться в "Каталог государственных стандартов" (ГОСТ)